Наша цель - выявить потенциальных стратегических инвесторов, заинтересованных в вложении капитала в проектную компанию. Данная компания будет выступать в качестве инвестиционного механизма, через который будет реализовано развитие тематического парка. Эта сделка предполагает продажу 65,25% доли в уставном капитале компании. Возможность выхода из инвестиции будет предложена в течение трех лет с момента открытия, когда стоимость акций достигнет высокой стоимости.

Общие затраты на разработку, необходимые для полной разработки проекта, оцениваются примерно в 30 миллионов евро, из которых около 2,45 миллиона уже выплачены или внесены в бюджет учредителями для покрытия расходов до открытия, разработки, управления и других расходов. . На основании технико-экономического обоснования, подготовленного Amazon Consulting, ожидается, что предприятие окупится в первый год своей деятельности, а IRR, связанная с долевым участием в проекте, оценивается примерно в 36%.

| ОСНОВНЫЕ АКТИВЫ | ||||

|---|---|---|---|---|

| Резерв на внебюджетные расходы | €500,000 | |||

| земля | €9,000,000 | |||

| Структуры | €7,694,000 | |||

| Завод и оборудование | €9,613,000 | |||

| Мебельная фурнитура | €1,255,000 | |||

| Стоимость проекта и создания | €1,942,000 | |||

| Всего | €30,004,000 | |||

Финансовые прогнозы (ожидаемый сценарий)

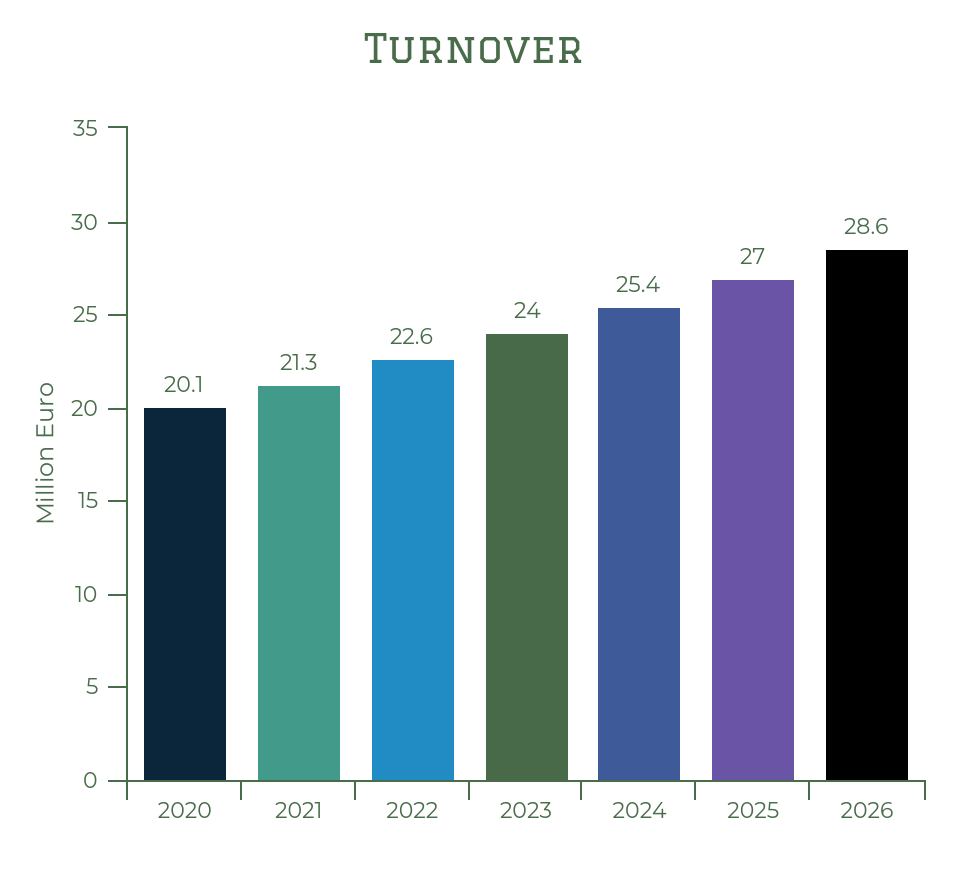

Прогнозируется, что оборот компании вырастет со среднегодовым темпом роста примерно на 8% за 7-летний период с 2020 (20,1 миллиона евро) по 2026 год (28,6 миллиона евро).

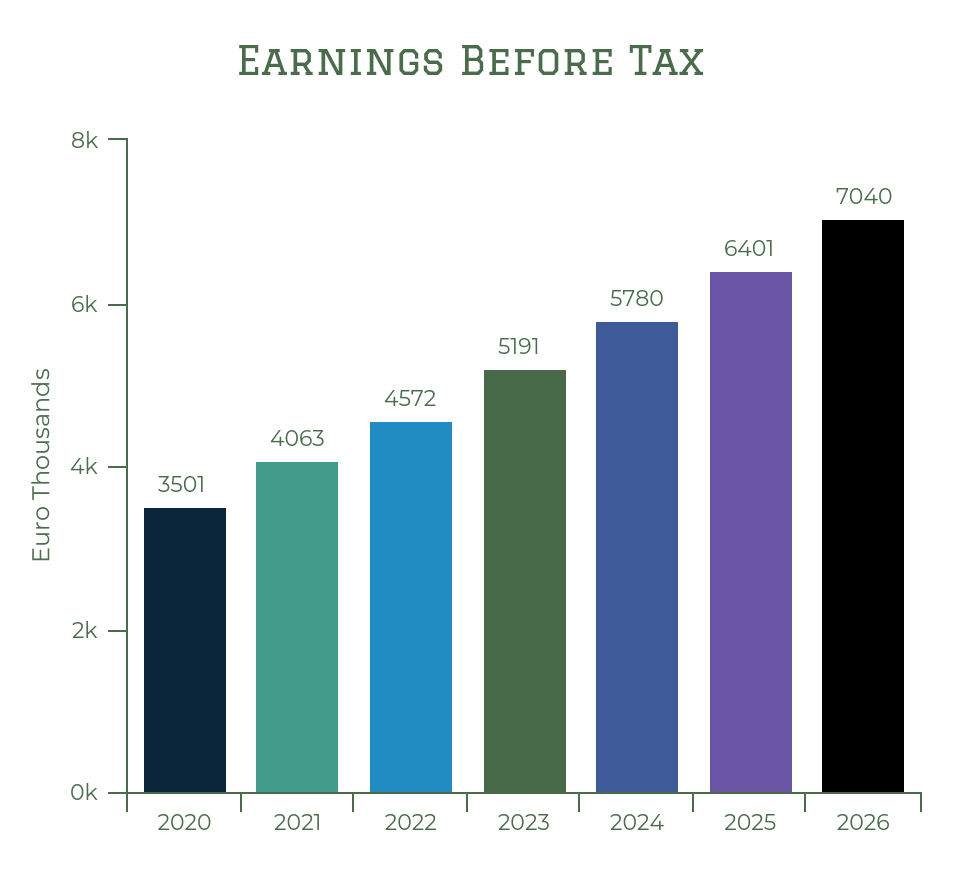

Ожидается, что компания выйдет на уровень безубыточности и получит прибыль в размере 3,5 миллиона евро в первый год работы (2020), а ее чистая прибыль превысит отметку в 7 миллионов евро к 2026 году.

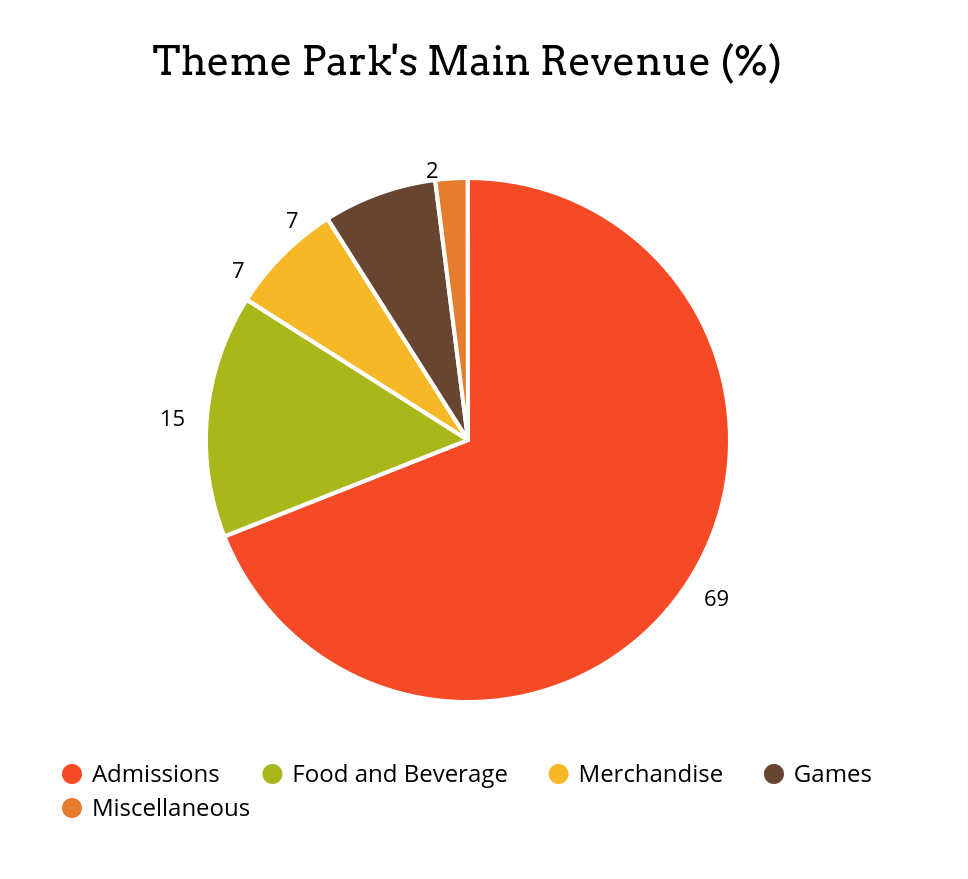

Ожидается, что основной источник доходов тематического парка будет поступать от входных билетов (69%), 15% доходов ожидается от еды и напитков, предлагаемых в различных кафе и ресторанах на территории, а остальная часть доходов будет поступать от продажи товаров, игры и разные другие источники.

На основании прогнозов движения денежных средств IRR, связанная с долевым участием в проекте, оценивается в 36,82%. Варьируя ключевые параметры, от которых зависит успех проекта, проверяется чувствительность IRR.

| ИЗМЕНЕНИЕ СКОРОСТИ ПРОНИКНОВЕНИЯ ОТ БАЗЫ | ||||||

|---|---|---|---|---|---|---|

| -20% | -10% | 0% | 10% | 20% | ||

| Изменение цены от базовой | ||||||

| -20% | 21% | 25% | 28% | 32% | 35% | |

| -10% | 25% | 29% | 33% | 36% | 40% | |

| 0 | 28% | 33% | 37% | 41% | 45% | |

| 10% | 32% | 36% | 41% | 45% | 49% | |

| 20% | 35% | 40% | 45% | 49% | 54% | |

Были изменены два ключевых параметра дохода - уровень проникновения среди жителей и туристов Кипра и цена за вход. В результате ВНД варьировалась от 20,95% (наихудший сценарий) до 53,90% (наихудший сценарий), при этом ставка ценообразования оказалась более чувствительным (и, следовательно, критическим) фактором для ВНД проекта.